养老机构如何做好入住率管理

发布者:系统管理员 点击数:49 发布时间:2024-09-19 15:17:23 更新时间:2024-09-19 15:17:23

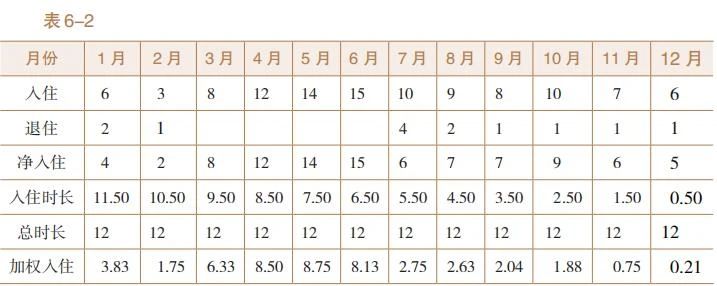

对比可见,如果提前4个月完成全年任务,收入增长30.77%,全年减亏162-138=24万元,减亏比例14.81%。

养老机构服务监督电话:

0633-8816121

服务热线:

0633-3912349

养老机构服务监督电话:

0633-8816121

服务热线:

0633-3912349

联系邮箱:

dgqfp12349@163.com

联系邮箱:

dgqfp12349@163.com

对比可见,如果提前4个月完成全年任务,收入增长30.77%,全年减亏162-138=24万元,减亏比例14.81%。